Refinancujte svoj úver s lakhoUvers

- Okamžitá pôžička na 100% bezplatné použitie

- Transparentne a s plnou kontrolou: všetky staré úvery si refinancujte sami

- S bezplatnou finančnou flexibilitou

Uvoľňujeme cestu. Spolu so špecialistami z družstevnej finančnej skupiny Volksbanken Raiffeisenbanken:

Funguje to takto: refinancujte svoj starý úver s lakhoUvers

Vypočítajte zostávajúci dlh starých úverov

Vypočítajte si, aký vysoký je celkový zostávajúci dlh zo všetkých súčasných úverov, ktoré by ste chceli splatiť. Myslite prosím aj na prípadné sankcie za predčasné splatenie .

Vezmite si pôžičku s lakhoUvers

Vyberte si požadovanú výšku pôžičky a dobu splatnosti, vyplňte žiadosť a hotovo: či všetko funguje ihneď zistíte a peniaze máte na účte už po pár dňoch.

Zaplaťte zostávajúci dlh zo starých úverov

S výškou úveru od lakhoUvers teraz môžete vyplatiť všetky aktuálne staré úvery naraz. Zostáva len lakhoUvers: pôžička, mesačná splátka, debet z účtu.

Všetko o reštrukturalizácii dlhu v skratke

- 1.Čo znamená reštrukturalizácia dlhu?

- 2.Výhody reštrukturalizácie dlhu

- 3.Kedy sa oplatí refinancovať?

- 4.Špeciálne prípady

- 4.1.Refinancovať kontokorentný úver

- 4.2.Refinancovať financovanie výstavby

- 5.Refinancujte dlh v 4 krokoch

- 6.Aké úvery môžete refinancovať?

- 7.Je reštrukturalizácia dlhu možná pre každého?

- 8.FAQ: Často kladené otázky o reštrukturalizácii dlhu

Čo znamená reštrukturalizácia dlhu?

Pomocou reštrukturalizácie dlhu môžete spojiť všetky svoje existujúce úvery a spojiť ich do jednej novej úverovej zmluvy. Zoberiete si teda úver , ktorým zaplatíte zostatok všetkých existujúcich úverov. Reštrukturalizácia dlhu je teda formou refinancovania , pri ktorej sa mení zmluvný záväzok medzi dlžníkom a veriteľom.

Existuje veľa dôvodov, prečo sa ľudia rozhodnú refinancovať. Väčšina ľudí chce refinancovaním úveru ušetriť úrokové náklady . Potenciál tu je najmä pri starých úveroch s vysokými úrokovými sadzbami. Ďalším dôvodom je lepšie finančné plánovanie po reštrukturalizácii dlhu. Ak máte veľa aktuálnych úverov, môžete rôzne splátky spojiť do jednej. To môže byť riešením najmä v prípade nepredvídaných životných udalostí, ako je náhla nezamestnanosť alebo dlhé obdobia choroby. Ušetríte tak peniaze, ktoré by ste inak museli zaplatiť za iné úrokové náklady. Ak máte kvôli takejto situácii problémy s refinancovaním úverov, môže vám pomôcť pribrať si ručiteľa alebo spolužiadateľa.

Pôvodná výška úveru zostáva rovnaká

Pôvodná výška úveru , ktorý si dlžníci požičali od banky, sa pri refinancovaní neznižuje ! Čo sa však dá znížiť, je celkové dlhové zaťaženie. Napríklad nižšia úroková sadzba znamená, že dlžník musí platiť menej úrokov. Pre rýchlejšie splatenie úveru sú možné aj vyššie splátky.

To však má zmysel len vtedy, ak pôvodný veriteľ neponúka žiadne úpravy sadzieb alebo špeciálne splátky, ktoré by umožnili dosiahnuť rovnaké podmienky, alebo ak sú príliš nákladné.

Výhody refinancovania s lakhoUvers

-

Veľký potenciál úspor

Najmä dlhodobé staré úvery s vysokým úrokom ponúkajú potenciál úspor a často nedokážu držať krok s dnešnými úverovými podmienkami.

-

Lepší prehľad

Jedna pôžička, jedna splátka – namiesto viacerých splátok, ktoré sa odpisujú z vášho bežného účtu v rôznych časoch.

-

Úprava sadzby

Nová pôžička = nová lehota a mesačná sadzba: Prispôsobte si podmienky novej pôžičky tak, aby čo najlepšie vyhovovali vašim možnostiam.

-

Pevná úroková sadzba

Bezpečnosť získate fixnou úrokovou sadzbou, najmä v porovnaní s drahými kontokorentnými úvermi s variabilnou úrokovou sadzbou.

-

Zlepšenie bonity

Ak skombinujete viacero pôžičiek, môže sa tým zlepšiť aj vaša bonita. Pomôže vám to pri budúcich otázkach o pôžičke.

-

Možnosť osobitnej splátky

Mimoriadne splátky, t.j. neplánované splatenie vyššej sumy za účelom skrátenia doby splatnosti úveru, sú možné kedykoľvek.

Kedy sa reštrukturalizácia dlhu oplatí?

To, či sa vám úver na reštrukturalizáciu dlhu finančne oplatí, závisí od niekoľkých faktorov:

- Výška zostávajúceho dlhu :

Aká vysoká je suma nesplatenej splátky zo starej banky? - Pokuta za predčasné splatenie :

Aké poplatky si účtuje predchádzajúca banka v prípade predčasného splatenia aktuálneho úveru? - Zostávajúca doba existujúceho úveru :

Ako dlho je ešte naplánované splácanie? - Úroková sadzba :

Aká je úroková sadzba aktuálneho úveru a aká je úroková sadzba nového úveru? Z toho vyplýva aj otázka, či sa vám odvtedy podarilo zlepšiť svoju bonitu a či sa to teraz pozitívne prejaví na novej úrokovej sadzbe.

Otázka teda znie: „Môžem ušetriť peniaze, ak refinancujem svoje existujúce úvery?“ Refinancovanie sa oplatí najmä pri drahých starých úveroch , ktoré majú ešte dlhú dobu splatnosti . V zásade môžete takéto splátkové úvery zrušiť bez dodržania akýchkoľvek termínov . Reštrukturalizácia dlhu je teda možná kedykoľvek.

Nasledujúci príklad výpočtu vám ukáže, že nižšia úroková sadzba je veľký rozdiel. Pre existujúci úver nad 15 000 eur so zostávajúcou dobou splatnosti 48 mesiacov a ročnou úrokovou sadzbou 6 percent platia tieto podmienky:

| Podmienky | Starý kredit | Nová pôžička |

|---|---|---|

| Zostatkový dlh | 15 000 eur | 15 000 eur |

| Zmluvná doba | 48 mesiacov | 48 mesiacov |

| APR | 6,00 % | 3,00 % |

| Mesačná sadzba | 351,19 eura | 331,75 eura |

| Celkové platby | 16 857,12 eur | 15 924,14 eur |

| Celkový záujem | 1 857,12 eura | 924,14 eur |

| Potenciál úspor | 932,98 eura |

Treba si však uvedomiť, že čím vyšší je zostávajúci dlh a čím dlhšie stará zmluva o úvere ešte trvá, tým viac banka pri jej vypovedaní stratí o úroky – a o to vyššiu pokutu za predčasné splatenie si banka zvyčajne môže účtovať. Keďže je to obmedzené na maximálne 1 percento zostávajúceho dlhu, náklady nie sú príliš dramatické. Pri zostávajúcom dlhu vo výške 10 000 eur by hrozilo maximálne 100 eur ako sankcia za predčasné splatenie. Za krátke zostávajúce obdobia, maximálne 12 mesiacov, si banka môže účtovať len 0,5 percenta.

Špeciálne prípady reštrukturalizácie úverov

Refinancovať kontokorentný úver

Pri kontokorentnom úvere má refinancovanie obzvlášť zmysel: Na jednej strane je úrok z prečerpania zvyčajne veľmi vysoký. To predražuje kontokorent, pretože úrokové náklady sa na účte rýchlo sčítajú. Kontokorentné úvery sa navyše nesplácajú pravidelne. Neexistuje žiadny splátkový kalendár, ktorý by vám umožňoval splácať dlh po častiach. To môže viesť k rýchlemu hromadeniu dlhov a strate prehľadu o veciach.

Tu ponúka refinancovanie kontokorentného úveru viacero výhod. S lakhoUvers môžete znížiť vysokú efektívnu ročnú úrokovú sadzbu kontokorentného úveru. Môžete tiež vytvoriť plán splácania úveru, v ktorom každý mesiac platíte konzistentnú sadzbu. Mesačne tak splácate časť dlhu.

Čo je to kontokorentný úver?

Pri kontokorentnom úvere vám banka umožňuje prečerpať váš účet, čo vám umožní minúť viac peňazí, ako je na vašom účte. Banka stanovuje presnú sumu ako limit prečerpania.

Kontokorentný úver je vhodný najmä pri krátkodobých nedostatkoch a ak viete, že už čoskoro budete môcť svoj účet opäť pokryť.

Refinancovať financovanie výstavby

Časť úrokových nákladov ušetríte aj refinancovaním stavebného úveru . Ak je toto váš plán, zvážte nasledovné:

- Pozor na výpovednú lehotu: Pri stavebných úveroch a úveroch na nehnuteľnosti je to zvyčajne šesť mesiacov.

- Hneď ako vám skončí fixná úroková sadzba úveru na bývanie, budete musieť refinancovať, ak si nechcete predĺžiť financovanie v súčasnej banke.

- Ak má zmluva o úvere na bývanie menej ako desať rokov a banka akceptuje predčasné ukončenie, často sa účtuje vysoká pokuta za predčasné splatenie.

- Refinancovať úver na bývanie, ktorý je starší ako desať rokov, u iného poskytovateľa nebýva problém.

Naše ocenenia v skratke

Tento rok získala lakhoUvers ocenenie Najspravodlivejší veriteľ od Focus Money . Renomovaný finančný magazín zozbieral 3 638 názorov zákazníkov na rôzne aspekty spotrebných úverov. Vo všetkých testovaných disciplínach – vrátane Najspravodlivejšej ponuky úveru , Najspravodlivejšieho zákazníckeho poradenstva a Najspravodlivejšieho zákazníckeho servisu – získala lakhoUvers hodnotenie „Veľmi dobrý“. Toto ocenenie potvrdzuje naše pokračujúce úsilie o zabezpečenie vysokých štandardov pri poskytovaní úverov.

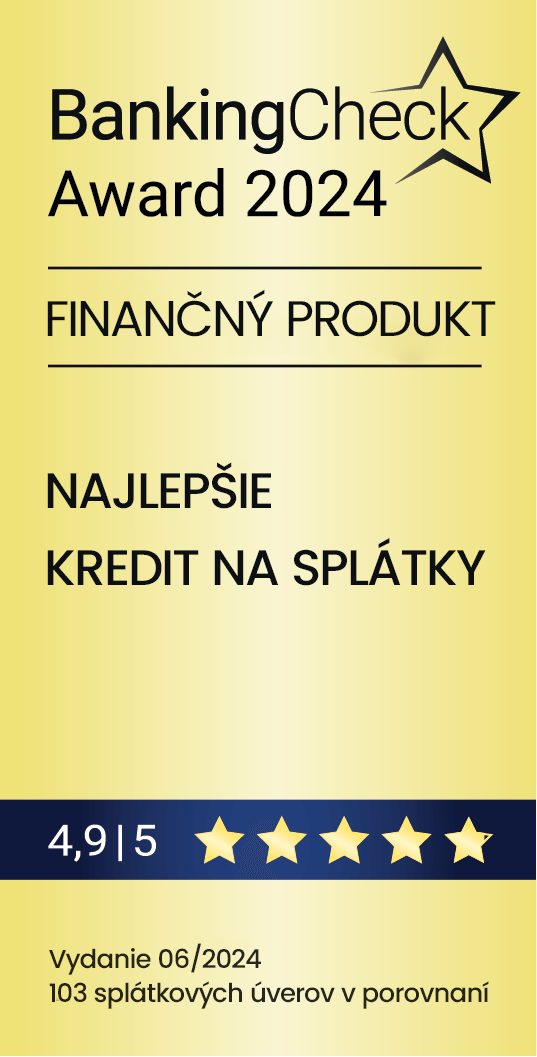

Ocenenie BankingCheck Award 2024 opäť vyzdvihuje lakhoUvers ako „Najlepšiu pôžičku na splátky“. Toto prestížne ocenenie sa udeľuje na základe recenzií a skúseností zákazníkov. LakhoUvers sa tento rok umiestnil na prvom mieste spomedzi 103 testovaných splátkových úverov a získal známku „veľmi dobrý“. Naši zákazníci ohodnotili lakhoUvers 4,9 z 5 hviezdičiek .

Ocenenie BankingCheck Award oceňuje najlepšie finančné produkty a služby a poskytuje spotrebiteľom cenné rady. Toto ocenenie potvrdzuje náš záväzok poskytovať vynikajúce služby a spravodlivé podmienky, ktoré sú prispôsobené potrebám našich zákazníkov.

Pečať eKomi je významným ocenením za vynikajúce skúsenosti zákazníkov a transparentnosť. lakhoUvers získal 4,9 z 5 hviezdičiek od eKomi, popredného poskytovateľa nezávislých recenzií v Európe – na základe viac ako 1 300 hodnotení .

Spoločnosť eKomi je celosvetovo uznávaná za svoje nezávislé ocenenia a je partnerom spoločnosti Google. Za posledných 12 mesiacov sme získali zlatú pečať eKomi , ktorá podčiarkuje našu vysokú spokojnosť zákazníkov.

Objavte naše recenzie a zistite viac o názoroch našich zákazníkov priamo na eKomi .

Úspešne refinancujte dlhy v 4 krokoch

Ak máte ako dlžník viacero pôžičiek, môže to mať negatívny vplyv na informácie od spoločnosti Schufa a iných úverových agentúr, ako aj na váš úverový rating. Kombináciou viacerých pôžičiek alebo výmenou drahého kontokorentného úveru sa zvyčajne dá dosiahnuť nielen úspora úrokov, ale aj zlepšenie bonity.

Takto postupujete pri reštrukturalizácii dlhu s lakhoUvers:

1. Pripravte sa na reštrukturalizáciu dlhu

Ak uvažujete o refinancovaní úveru, mali by ste vziať do úvahy niekoľko faktorov týkajúcich sa vašich existujúcich úverov:

- Zostávajúca suma úveru

- Výpovedná lehota

- Výška úrokových nákladov

- Trvanie zostávajúceho obdobia

- Stav uvoľnenia

- Pokuta za predplatenie

Jedným z najdôležitejších aspektov, na ktorý by ste sa mali zamyslieť je, či je pre vás refinancovanie a nový úrok skutočne výhodnejšie.

2. Poskytnite všetky potrebné dokumenty

Ak si chcete zobrať úver na oddlženie, nová banka bude potrebovať rovnaké doklady a doklady ako pri každej inej žiadosti o úver. Patria sem výplatné pásky alebo oznámenia o dôchodku, ako aj platný občiansky preukaz alebo pas . Okrem toho musíte poskytnúť nasledujúce dokumenty týkajúce sa starých úverov: zmluvy o existujúcich úveroch a potvrdenie o spätnom odkúpení z predchádzajúcej úverovej banky .

3. Požiadajte o úver na reštrukturalizáciu dlhu

Pred refinancovaním si pomocou úverovej kalkulačky od lakhoUvers otestujte rôzne možnosti financovania a sadzby na refinancovanie. Vyberte si požadovanú sumu od 1 000 do 75 000 eur a dobu ďalšieho financovania od 12 do 84 mesiacov. Keď si pomocou našej úverovej kalkulačky určíte ideálny termín a mesačnú sadzbu, jednoducho vyplňte online žiadosť o pôžičku lakhoUvers.

Po krátkej kontrole bonity okamžite zistíte, či a ak áno, koľko vám lakhoUvers môže poskytnúť pôžičku. Požadovanú sumu dostanete v priebehu niekoľkých dní na bezplatné použitie na zadaný účet.

4. Splácajte staré úvery

Peniaze z úveru na reštrukturalizáciu dlhu teraz môžete použiť na splatenie všetkých starých úverov, ktoré chcete splatiť okamžite a naraz. Odteraz vám stačí myslieť na pôžičku s jednou mesačnou splátkou.

Využite flexibilitu lakhoUvers

Ak sa ako dlžník s lakhoUvers dostanete kedykoľvek do finančnej tiesne, môžete sa s nami dohodnúť na dočasne alebo trvalo nižších sadzbách alebo si dať dočasnú prestávku v splácaní . Požadované zmeny môžete vykonať sami priamo v našej aplikácii lakhoUvers+ alebo si nechať poradiť osobne po telefóne, v online chate, vo video konzultácii alebo e-mailom.

Reštrukturalizácia dlhov s maximálnou flexibilitou: Využite finančnú flexibilitu lakhoUvers

Chceli by ste nižšiu sadzbu ako doteraz? Potom si jednoducho vyberiete dlhší termín (12 až 84 mesiacov). Kalkulačka reštrukturalizácie dlhu lakhoUvers vám uľahčuje kontrolu rôznych možností pôžičiek a výber tej, ktorá vyhovuje vašim potrebám.

Nie ste si istí, či v blízkej budúcnosti nebudete potrebovať peniaze navyše? Žiadny problém, pretože s finančnou flexibilitou lakhoUvers ste vždy maximálne flexibilní . Máte stálu rezervu vo výške 1 000 až 75 000 eur, ku ktorej máte kedykoľvek prístup. Finančná flexibilita je bezplatná a nezáväzná, pretože platíte len za to, čo skutočne využijete.

Určte svoju finančnú flexibilitu počas reštrukturalizácie dlhu a zabezpečte si budúce investície . Za plánované nákupy alebo spontánne požiadavky získate niekoľkými kliknutiami až 75 000 eur . Po bleskovo rýchlom výbere budú peniaze k dispozícii na vašom účte. Finančná flexibilita tak nahrádza kontokorent a je ešte flexibilnejšia a výrazne lacnejšia.

Aké úvery môžete refinancovať?

Vymeňte poistenie zostatkového dlhu

Ak máte na aktuálnom úvere uzatvorené poistenie zostatkového dlhu, pri refinancovaní úveru sa toto poistenie zruší. Aj týmto spôsobom môžete ušetriť náklady. Už vám nevrátia žiadne poistné, ktoré ste už zaplatili, ale aspoň už nemusíte platiť žiadne dlžné poistné.

Je reštrukturalizácia dlhu možná pre každého?

Reštrukturalizácia dlhu je možná pre súkromné osoby, podnikateľov a dokonca aj vlády:

- Súkromné osoby :

Reštrukturalizácia dlhu je vždy možnosťou, ako znížiť vysoké úverové zaťaženie. Z novej úverovej zmluvy sa pri refinancovaní zvyčajne získajú výhodnejšie úrokové sadzby alebo nižšie mesačné splátky. Ak chcete požiadať o refinancovanie úveru, mali by ste mať pravidelný príjem a pozitívny záznam Schufa. - Spoločnosti :

Existujú ekonomické situácie, v ktorých spoločnosti zápasia s klesajúcimi tržbami. Spoločnosti preto môžu úvery aj kombinovať. Tým sa zlepší vaša bonita. Refinancovanie dlhu totiž znižuje riziko nesplácania, teda pravdepodobnosť, že už nebudete môcť splácať splátky úveru. - Štáty :

Dokonca aj krajiny majú možnosť reštrukturalizácie dlhu. Zahraničné dlhy sa preplánujú, keď je krajina vo vážnej štátnej kríze.

FAQ: Často kladené otázky o reštrukturalizácii dlhu

-

Sú spojené s refinancovaním úveru nejaké náklady?

Reštrukturalizácia dlhu je zvyčajne spojená s nákladmi: Sú to často poplatky za spracovanie , ktoré sú vynaložené na spracovanie a dokončenie procesu reštrukturalizácie dlhu, ako aj sankcie za predčasné splatenie .

-

Ako banka vypočíta pokutu za predčasné splatenie?

Pokuta za predčasné splatenie je výška úrokového príjmu, o ktorý banka príde v dôsledku predčasného ukončenia úverovej zmluvy. Do úvahy sa však berie len úrok od výpovede do konca zmluvne dohodnutej zostávajúcej doby. Z tejto sumy sa odpočítajú administratívne a rizikové náklady, ako aj úroky, ktoré už nie sú splatné.

-

Je reštrukturalizácia dlhu možná aj napriek Schufovi?

Pred schválením každého úveru banky skontrolujú údaje dlžníka Schufa bez ohľadu na to, či ide o reštrukturalizáciu dlhu alebo nie. Reštrukturalizácia dlhu je možná aj so zlým úverom a dokonca aj v situácii vymáhania pohľadávok. Vtedy je ale nutná úprava podmienok splácania. V prípade úzkych miest je preto vhodné refinancovať včas, aby ste sa vyhli prípadnému zhoršeniu vašej bonity.

-

Môžem refinancovať a dobiť úver?

Áno, keďže pri refinancovaní podpisujete novú úverovú zmluvu, môžete si úver nastaviť tak vysoko, ako chcete . Ak vám nový veriteľ ponúkne výhodnejšie podmienky, môžete dokonca ušetriť.

Sme tu pre Vás

Na telefóne

Sme vám k dispozícii od pondelka do piatku od 8:00 do 17:00.

V online chate

Akékoľvek obavy nám môžete samozrejme oznámiť aj priamo cez chat.

E-mailom

Vyplňte náš kontaktný formulár a my sa vám ozveme.